Mandanten-Rundschreiben 2/2010

Allgemeines

Steuertermine im Februar 2010

Fälligkeit 10.02. Ende Zahlungsschonfrist 15.02.

• Lohnsteuer: mtl.

• Umsatzsteuer: mtl., Antrag auf Dauerfristverlängerung

Fälligkeit 15.02. Ende Zahlungsschonfrist 18.02.

• Gewerbesteuer: 1/4-jährlich

• Grundsteuer: 1/4-jährlich

Zahlung mit/per Eingang/Gutschrift beim Finanzamt

• Überweisung Gutschrift spätestens am Ende der Schonfrist

• Scheck Eingang drei Tage vor Fälligkeit

• Bargeld Eingang am Tag der Fälligkeit

Sonstige Termine

Sozialversicherungsbeiträge:22.02. Übermittlung Beitragsnachweise

24.02. Fälligkeit (voraussichtliche) Beitragsschuld Februar 2010

zzgl. restliche Beitragsschuld Januar 2010

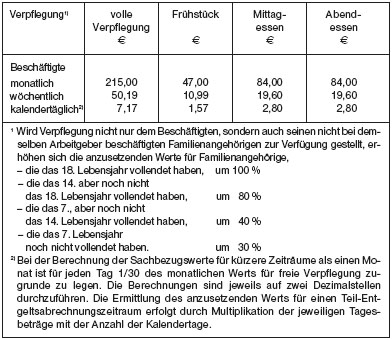

Wert der Sachbezüge 2010

Freie Verpflegung – Freie Unterkunft – Freie Wohnung

Freie Verpflegung

Für die freie Verpflegung gelten einheitlich in den alten undneuen Bundesländern ab 1.1.2010 folgende Werte:

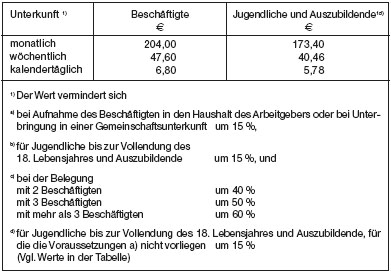

Freie Unterkunft

Der Sachbezug wird unterschieden in „freie Unterkunft“ und „freieWohnung“. Dabei gilt als Wohnung eine in sich geschlossene

Einheit von Räumen, die zur Führung eines selbstständigen

Haushalts geeignet sind. Sind diese Voraussetzungen nicht erfüllt, handelt es sich um eine Unterkunft, für die einheitlich in den alten

und neuen Bundesländern folgende Werte gelten:

Freie Wohnung

Stellt der Arbeitgeber eine Wohnung zur Verfügung, ist diese imGrundsatz mit dem ortsüblichen Mietpreis unter Berücksichtigung

der sich aus der Lage der Wohnung zum Betrieb ergebenden Beeinträchtigungen

zu bewerten. Dabei sind gesetzliche oder vertragliche

Mietpreisbindungen, z.B. imsozialenWohnungsbau, zu beachten.

Ist im Einzelfall die Feststellung des ortsüblichen Mietpreises

mit außergewöhnlichen Schwierigkeiten verbunden, kann als

Ausnahme die Wohnung mit 3,55 €/m² monatlich, bei einfacher

Ausstattung (ohne Sammelheizung oder ohne Bad/Dusche) mit

2,88 €/m² monatlich bewertet werden.

„Zweite Verordnung zur Änderung der Sozialversicherungsentgeltverordnung

vom 19.10.2009 – "Sozialversicherungsentgeltverordnung –

SvEV" (BGBl 2009 I S. 3.667)

Gesetzesänderung Wachstumsbeschleunigungsgesetz

Das kurz vor Jahresende 2009 vom Bundesrat verabschiedeteWachstumsbeschleunigungsgesetz sieht u.a. folgende wesentliche

Änderungen vor:

– Wahlrecht der Sofortabschreibung für GWG bis 410 €(statt

der Pool-Abschreibung);

– Erhöhung des Kindergelds um 20 €/mtl.;

– Erhöhung Kinderfreibetrag und Freibetrag für Betreuung/

Erziehung/Ausbildung auf insgesamt auf 3.504 € /7.008 €

(ledig/verheiratet);

– Kürzung der Hinzurechnung bei der Gewerbesteuer von

Miet- und Pachtzinsen für die Nutzung unbeweglicher

Wirtschaftsgüter auf 50% (bisher 65%);

– Bei der Erbschaftsteuer wird für Erwerber der Steuerklasse

II (z.B. Geschwister) ein geringerer Steuertarif eingeführt. Die

Voraussetzungen für den Verschonungsabschlag (Behaltefrist

und Lohnsumme) beim Betriebsvermögen werden reduziert;

die Lohnsummenerfordernis entfällt für Betriebe mit

nicht mehr als 20 Beschäftigten (bislang 10);

– Auf kurzfristige Beherbergungsleistungen ist ab 1.1.2010

der ermäßigte Umsatzsteuersatz von 7% anzuwenden.

Dies gilt jedoch nicht für Leistungen, die nicht unmittelbar der

Vermietung dienen, auch wenn diese Leistungen mit dem Entgelt

für die Vermietung abgegolten sind (z.B. Frühstück in einem Hotel).

Gesetz zur Beschleunigung des Wirtschaftswachstums vom 30.12.2009

(BGBl. I - BGBl. 2009 I S. 3950)

Einkommensteuer – Körperschaftsteuer

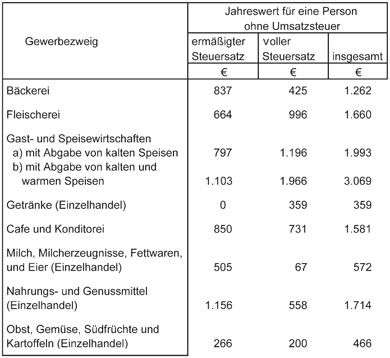

Pauschbeträge für unentgeltliche Wertabgaben

(Sachentnahmen) für das Jahr 2010

Die Finanzverwaltung hat die (gegenüber 2009 ermäßigten)Pauschbeträge für Sachentnahmen in bestimmten Branchen für

das Jahr 2010 veröffentlicht. Danach gelten folgende Werte:

Anmerkungen zur Tabelle:

1. Die Pauschbeträge für unentgeltliche Wertabgaben werden durch

die zuständigen Finanzbehörden festgesetzt.

2. Sie beruhen auf Erfahrungswerten und bieten dem Steuerpflichtigen

die Möglichkeit, die Warenentnahmen monatlich pauschal zu

verbuchen. Sie entbinden ihn damit von der Aufzeichnung einer

Vielzahl von Einzelentnahmen.

3. Diese Regelung dient der Vereinfachung und lässt keine Zu- und

Abschläge

wegen individueller persönlicher Ess- oder Trinkgewohnheiten

zu. Auch Krankheit oder Urlaub rechtfertigen keine Änderungen

der Pauschbeträge.

4. Die Pauschbeträge sind Jahreswerte für eine Person. Für Kinder bis

zum vollendeten 2. Lebensjahr entfällt der Ansatz eines

Pauschbetrages. Bis zum vollendeten 12. Lebensjahr ist die Hälfte

des jeweiligen Wertes anzusetzen. Tabakwaren sind in den

Pauschbeträge

nicht enthalten. Soweit diese entnommen werden, sind

Pauschbeträge entsprechend zu erhöhen (Schätzung).

5. Die pauschalen Werte berücksichtigen im jeweiligen Gewerbezweig

das allgemein übliche Warensortiment.

6. Bei gemischten Betrieben (Metzgerei oder Bäckerei mit

Lebensmittelangebot oder Gastwirtschaft) ist nur der jeweils höhere

Pauschbetrag der entsprechenden Gewerbeklasse anzusetzen.

BMF- Schreiben vom 11.12.2009 – IV A 4 – S 1547/0

(BStBl.I – noch nicht veröffentlicht)

Abzinsung unverzinslicher Gesellschafterdarlehen

Verbindlichkeiten sind steuerlich grundsätzlich mit einem Zinssatzvon 5,5% abzuzinsen.

Ausgenommen hiervon sind Verbindlichkeiten mit einer vertraglichen

Restlaufzeit von weniger als einem Jahr.

Diese Regelung in § 6 Abs. 1 Nr. 3 EStG findet nach Auffassung

der Finanzverwaltung auch Anwendung auf Gesellschafterdarlehen

an eine Kapitalgesellschaft.

Allein entscheidend ist die Restlaufzeit eines Darlehens und

nicht dessen Gesamtlaufzeit, urteilte das Gericht. Die jeweilige

Restlaufzeit aber lag im Streitfall bei allen Darlehen durch

entsprechende Vertragsgestaltung jeweils unter zwölf Monaten.

Maßgebend waren hierfür die Erkenntnisse im Zeitpunkt der

jeweiligen Bilanzaufstellung.

Allein entscheidend ist die Restlaufzeit eines Darlehens und

nicht dessen Gesamtlaufzeit, urteilte das Gericht. Die jeweilige

Restlaufzeit aber lag im Streitfall bei allen Darlehen durch

entsprechende Vertragsgestaltung jeweils unter zwölf Monaten.

Maßgebend waren hierfür die Erkenntnisse im Zeitpunkt der

jeweiligen Bilanzaufstellung.

Hinweise:

Das Gericht hat im Streitfall keinen Missbrauch von

Gestaltungsmöglichkeiten

i.S. des § 42 AO angenommen. Gleichwohl stellt

sich die Frage, ob angesichts dieses Risikos nicht eine niedrige

oder zeitweise Darlehensverzinsung den „sichereren“Weg darstellt.

Bei Gesellschafterdarlehen an eine Personengesellschaft

stellt sich die angesprochen Thematik erst gar nicht,

weil solche Darlehen über die Aktivierung in Sonderbilanzen quasi zu

steuerlichem Eigenkapital werden.

Finanzgericht Köln, Urteil vom 12.2.2009 – 13 K 1572/06 – rechtskräftig

(EFG 2009 S. 973)

Schenkungsteuer – Erbschaftsteuer

Nachfolgeplanungen Schenkungen unter Nießbrauchsvorbehalt

Nach dem neuen Erbschaftsteuerrecht mindert seit 1.1.2009bei Schenkungen unter Nießbrauchsvorbehalt der kapitalisierte

Wert des Nießbrauchs die Bemessungsgrundlage für die

Schenkungsteuer grundsätzlich in voller Höhe, nur anteilig jedoch

bei "teilweise verschontem Vermögen" (z.B. bei zu Wohnzwecken

vermieteten Grundstücken).

In diesem Zusammenhang ist auf zwei Regelungen hinzuweisen,

die leicht übersehen werden können, bei Nachfolgeplanungen

jedoch zu beachten sind.

Korrektur der Schenkungsteuer

Nach § 14 Abs. 2 BewG ist die Festsetzung der Schenkungsteuer

dann zu berichtigen, wenn der berechtigte Nießbraucher

innerhalb bestimmter Zeiträume nach der Schenkung verstirbt.

Dies ist dann der Fall, wenn die tatsächliche Lebenszeit des

Nießbrauchers stark verkürzt im Verhältnis zu der Lebenserwartung

ist, die bei der Berechnung des Steuerwerts im Zeitpunkt

der Schenkung unter Berücksichtigung der Sterbetafel

zugrunde gelegt wurde.

Verstirbt z.B. ein im Zeitpunkt der Schenkung 63-jähriger

Nießbraucher innerhalb von 7 Jahren, ist der frühere

Schenkungsteuerbescheid zu ändern. Dies kann dann dazu führen,

dass für eine bislang steuerfreie Schenkung unter

Nießbrauchsvorbehalt Steuer anfällt bzw. eine festgesetzte

Schenkungsteuer nachträglich erhöht wird.

Pflichtteilsergänzungsansprüche:

Derartige Ansprüche berechnen sich nicht nur nach dem

Nachlassvermögen, sondern umfassen auch Schenkungen

des Erblassers in den letzten 10 Jahren (nach dem sog.

Abschmelzungsmodell in voller Höhe oder zeitanteilig).

Die 10-Jahresfrist beginnt jedoch u. a. gar nicht zu laufen bei

Schenkungen unter Nießbrauchsvorbehalt.

Diese Vermögensübertragungen sind daher bei der Ermittlung

eines Pflichtteilsergänzungsanspruchs immer neben dem Nachlass

zu berücksichtigen.